中国

English

中原时报记者于娜 见习记者 张闲雅 北京报谈云开体育 在此前发布的三季报中,广州白云山医药集团股份有限公司(下称“白云山”,600332.SH)的净利润大幅下滑激励了市集热心。 公司给出的原理是“受宏不雅经济波动、市集竞争及行业计策等因素影响”,而在相似的环境下,不少可比同类公司反而获得了可以的事迹增长。显然,白云山“甩锅”的水平还不够高。 另一方面,白云山大举购买银行搭理家具的同期,又向银行借了不少钱。这么潦草的举措显然会增多公司财务老本,冲击净利润,从而影响鼓动利益。 关于公司将怎样应付事

中原时报记者于娜 见习记者 张闲雅 北京报谈云开体育

在此前发布的三季报中,广州白云山医药集团股份有限公司(下称“白云山”,600332.SH)的净利润大幅下滑激励了市集热心。

公司给出的原理是“受宏不雅经济波动、市集竞争及行业计策等因素影响”,而在相似的环境下,不少可比同类公司反而获得了可以的事迹增长。显然,白云山“甩锅”的水平还不够高。

另一方面,白云山大举购买银行搭理家具的同期,又向银行借了不少钱。这么潦草的举措显然会增多公司财务老本,冲击净利润,从而影响鼓动利益。

关于公司将怎样应付事迹下滑以保证全年净利润增长?为何购买搭理家具“不差钱”的同期又向银行借款?《中原时报》记者致函白云山进行采访,但对方并未回应。

三季报净利润下滑

10月25日,白云山发布《2024年第三季度请问》。

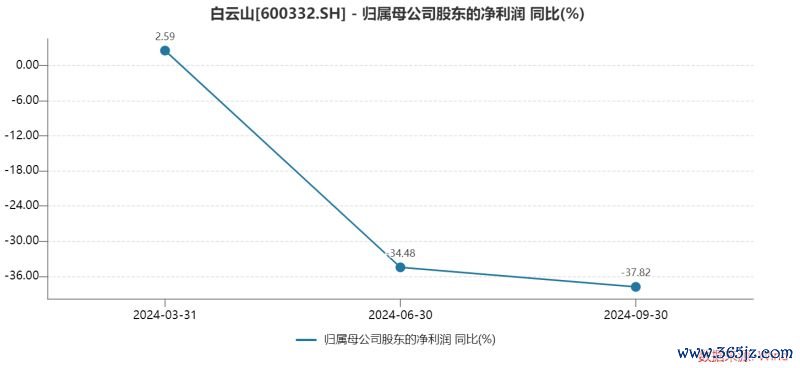

三季报清爽,白云山归母净利润为31.59亿元,同比下跌16.68%。其中第三季度单季净利润仅6亿元,同比大幅下滑37.82%。

本年以来,白云山的归母净利润照旧认知两个季度下滑了。

Wind数据清爽,2024年第一、二、三季度,白云山的此项数据分辨为19.58亿元、5.91亿元、6.09亿元。第二、三季度分辨同比下滑-34.48%、-37.82%。

关于净利润下滑如斯严重,白云山给出的原理则是:受宏不雅经济波动、市集竞争及行业计策等因素影响,本公司下属子公司销售收入较昨年同期减少。

有关词,相通的大环境下,依然有不少中药企业获得了可以的事迹。

Wind数据清爽,白云山本年前三季度的净利润增速在中药(长江)因素中排行第39位。处于中下流位置。

此外,不竭市值探讨的话,大于或就是白云山体量的上市公司,举例片仔癀、云南白药、华润三九、同仁堂、东阿阿胶、康好意思药业等上市公司的净利润推崇也显豁好于前者。同期,这些公司的净利润增长率分辨为10.29%、5.02%、20.38%、-8.72%、46.74%、105.54%。

如斯看来,所谓的“宏不雅经济波动、行业计策因素”似乎只对白云山不利。

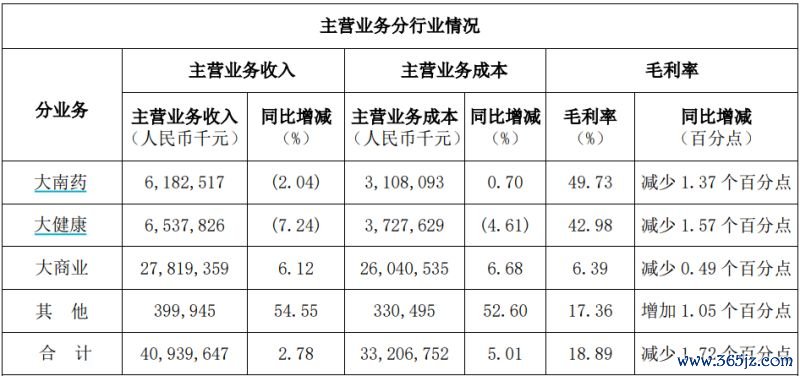

净利润大幅下滑的同期,白云山的各项业务毛利率出现不同进度的下滑。

据公司泄漏,2024年上半年,大南药业务的毛利率减少1.37个百分点,大健康业务的毛利率减少1.57个百分点,大交易业务的毛利率减少0.49个百分点。

(来源:企业公告)

(来源:企业公告)

而事迹下滑也相似冲击了白云山的现款流。

公告清爽,2024年前三季度,白云山决策步履产生的现款流量净额为-7.51亿元,同比减少16.53亿元。是近5年来,前三季度初次决策性现款流净流出。

而投资和筹资类的现款流的变化更为奇怪。

投资步履现款流净额为-42.40亿元,同比减少20.31亿元,公司示意主要由于下属企业购入银行依期入款、银行大额存单等增多所致。

筹资步履现款流净额为5.87亿元,同比增多15.04亿元,公司示意主要来自借款的增多。

显然,公司有大笔舒适资金购买银行搭理,“不差钱”的同期还要向银行借款的步履就显得较为反常。

盘古智库高档筹备员江瀚汲取本报记者采访时示意:领有大都舒适资金的同期还借款,可能反应了公司在资金确立上的不对理。这种作念法可能会增多财务老本,进而加快净利润的下滑,并可能毁伤鼓动利益,因为借款会增多公司的财务风险和偿债压力。

两大主力家具遇到冲击

事迹下滑的背后,公司的拳头家具销量并不如意。

一方面,王老吉的销量正鄙人滑。

数据清爽,2024年上半年,王老吉大健康已毕营收59.97亿元,同比下滑6.29%,净利润11.18亿元,同比下滑10.98%。这一数据反应出王老吉在市集上的推崇不如预期,盈利才气有所裁汰。从2019年到2023年,王老吉的营收分辨为102.97亿元、68.62亿元、97.29亿元、93.49亿元和100.13亿元,可以看出,2023年的营收尚未收复到疫情前的水平,清爽出其增长乏力。

家具销量下滑的背后,则是凉茶市集增速逐年下跌。

据统计,凉茶市集2012年至2017年的增速分辨为16.7%、15.9%、15.1%、15%、9.7%和9.1%,到2018年市集规模只剩下470亿元,同比下跌18%。行业内其他品牌如和其正等也对王老吉酿成竞争压力。此外,市集上新兴的饮料品牌和种类不竭增多,如元气丛林、农夫山泉等,使得凉茶的市集份额受到挤压。

此外,耗尽者口味也发生了变化。

当代耗尽者尤其是年青群体愈加倾向于尝试千般化的新式饮料,如现制奶茶、功能性饮料等。凉茶的传统形象和口感难以繁盛这部分耗尽者的需求,尽管王老吉推出了无糖、低糖等新品,但仍未能权贵提振市集推崇。拜访清爽,王老吉推出的刺柠吉、荔小吉等新家具尚处于栽种阶段,对举座营收的孝敬不大。

不仅如斯,白云山另一款拳头家具,有着“国产伟哥”之称的金戈也正在遇到冲击。

看成国内首个“西地那非”,金戈的出现突破了外资企业在中国抗ED市集长达13年的操纵,已毕了国产药物的新突破。

回想这段历史,万艾可在中国的专利保护于2014年到期。在专利保护到期前,万艾可的价钱较高,举例2013年100mg万艾可的均价在98-126元之间

专利到期后,仿制药以更低的价钱插足市集,白云山的金戈出厂开票均价为20元/片控制,而其时万艾可一派在50元控制。

因此,金戈霸占了大都的市集份额。

自2019年起,金戈的销量和销售额均卓绝了原研药物,市集占有率稳居第一。往常金戈的销量达到6175.94万片,占据了48.1%的市集份额。到2023年,金戈单品营收已达到12.9亿元,建设了其在抗ED药物领域的开发地位。

有关词,跟着时分荏苒,仿制药的红利期照旧不在,越来越多的厂商入局,金戈正在遇到冲击。

当今,越来越多的药企加入抗ED药物市集,市集竞争日趋热烈。包括都鲁制药、扬子江药业、广生堂、华润赛科、亚邦爱普森、科伦药业等药企的仿制药不竭上市,这对金戈组成了径直的竞争压力。

不仅如斯,跟着多家厂商的加入,价钱战悄然打响。万艾可的售价优惠后为每盒198元(25mg*7),相较开头上市价降价50%;而国产伟哥价钱约为原研药的60%控制。

国度药品网络带量采购计策对金戈也产生了影响。

2020年,都鲁制药的枸橼酸西地那非片25mg*12的中标价为24.98元,每片枸橼酸西地那非片的价钱约为2.08元/片。昨年11月,第九批国度集采中,枸橼酸西地那非口崩片降到了最低8.9元/片(50mg)。

将来,白云山怎样开脱事迹下滑的黯澹,《中原时报》将执续热心。

见习剪辑:姜雨晴 主编:陈岩鹏

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张恒星 云开体育